0 soutiens

Objectifs et contexte du référendum

Rappel : ce chapitre n’adresse que les investissements nationaux qu’ils soient centralisés ou déconcentrés.

En effet, les investissements décentralisés ont un fonctionnement autonome car ils sont directement financés par les régions ou les arrondissements. (voir chapitre collectivités locales).

Les investissements sont gérés au niveau national, qu’ils aient une vocation nationale ou une vocation locale.

En effet l’arbitrage entre deux services publics nationaux ne peut se faire qu’au niveau national. L’arbitrage entre deux régions ou arrondissements ne peut se faire qu’au niveau national.

Les investissements sont des dépenses qui permettent soit :

- D’augmenter la capacité d’un investissement déjà existant (par exemple doubler la capacité d’une route) (investissement capacitaire),

- De proposer un nouveau service public qui n’existait pas (par exemple soigner une nouvelle maladie),

- D’améliorer la qualité ou la sécurité d’un service public (investissement qualitatif).

Le dossier d’investissement

Les investissements font l’objet d’un dossier d’investissement qui présente :

- Le demandeur de l’investissement et ses bénéficiaires

- Les dépenses d’investissement

- Le financement de l’investissement

- L’amortissement et les coûts de financement de l’investissement

- Les dépenses de fonctionnements consécutives

- Les gains attendus, et leur valorisation s’il s’agit de gains qualitatifs

- L’équilibre entre les recettes et les dépenses

- Le retour sur investissement

- L’analyse de risque

Ces gains permettent d’identifier les bénéficiaires de l’investissement et donc les impôts & taxes qui peuvent raisonnablement être augmentés, puisqu’il existe un bénéfice.

Les amortissements des emprunts contactés seront affectés aux centres de dépenses qui auront à assurer la gestion et la maintenance de l’investissement.

Si un investissement bénéficie à plusieurs, les charges d’amortissement sont partagées.

Le financement

Les investissements dans un service public peuvent être financés de 3 façons :

- Par le solde positif du budget de fonctionnement du service public

- Par les impôts spécifiques aux investissements (plus-values, succession, bénéfices des entreprises)

- Par l’emprunt. Dans ce dernier cas, les charges et frais d’emprunt seront imputés avec les charges de fonctionnement sur les budgets des bénéficiaires des investissements.

Les investissements qui présentent des gains qualitatifs ne peuvent pas être financés par l’emprunt, mais seulement par les bénéfices réalisés par les particuliers ou les entreprises. Quand on ne fait aucun bénéfice, on n’investit pas pour améliorer sa qualité de vie.

Remarque : ces impôts peuvent aussi être utilisés pour rembourser les emprunts.

Le financement des investissements par des déductions fiscales

Pour mener une politique, l’Etat peut soit investir lui-même, soit demander aux français d’investir leur propre argent, et de leur permettre de déduire tout ou partie de cet investissement de leurs impôts.

Avantage d’agir au travers de déductions fiscales

La mobilisation de masses d’argent plus vite, et d’un montant plus important.

Le moindre coût administratif, puisque l’Etat n’a pas à gérer lui-même l’investissement.

La capacité des contribuables, en particulier les plus fortunés, de choisir les investissements les plus pertinents.

Un effet de levier supérieur. Pour un investissement de 100 fait par l’Etat, le même investissement fait par un contribuable avec une déduction fiscale de 50%, ne coûte en fait que 50 à l’Etat.

Procéder par déductions fiscales revient à redonner au citoyen une liberté de décision et réduire celle de l’Etat. Plutôt que de financer indifféremment tous les théâtres, le particulier peut préférer financer le théâtre de son quartier, où à l’opposé refuser de financer tel autre théâtre.

Les inconvénients

- Les déductions fiscales ne « profitent » qu’aux plus riches. Cela ne peut donc pas être une politique systématique.

- La multiplicité des aides complexifie le calcul de l’impôt.

- Il ne doit pas s’agir de financer des investissements rentables à moindre coût, sauf cas exceptionnel où l’Etat veut « lancer » une politique.

- Les déductions fiscales ne doivent pas permettre de réduire son revenu net à zéro, car ceci revient à déshabiller Pierre pour habiller Paul. En conséquence, une déduction fiscale ne doit pas dépasser, sauf exception, 30% de l’investissement réel fait par le particulier.

Les politiques types justifiant de déductions fiscales

Cela concerne les investissements à retour sur investissement trop long pour qu’un particulier y soit naturellement sensible. Sinon le particulier aurait investi lui-même.

La gestion des priorités

Une fois que la rentabilité de chaque investissement est établie, il reste nécessaire de définir les priorités entre les différents investissements.

Faut-il investir dans l’armée, la santé, les infrastructures, l’environnement etc. ?

Faut-il investir dans une Région ou une autre ?

C’est l’apanage du pouvoir législatif de décider les investissements qui correspondent le mieux aux demandes des électeurs, et à l’intérêt commun, et donc de définir les priorités.

Cependant, le pouvoir législatif n’a pas les ressources pour suivre les investissements un par un. Il agit donc principalement au travers de loi de programmations dédiées à un service public.

Les lois de programmation ne couvrent pas tous les investissements, mais principalement les nouveaux services ou les services qualitatifs.

Une loi de programmation décrit les objectifs que la nation cherche à atteindre, et les moyens nécessaires. Elle présente une démarche par étapes où chaque étape nécessite des moyens et apporte des bénéfices.

Chaque loi de programmation doit être revue par le Parlement tous les deux ans. Cette revue permet de s’assurer que les étapes sont franchies et que les bénéfices sont atteints.

A défaut, le Parlement doit remettre en cause la loi de programmation.

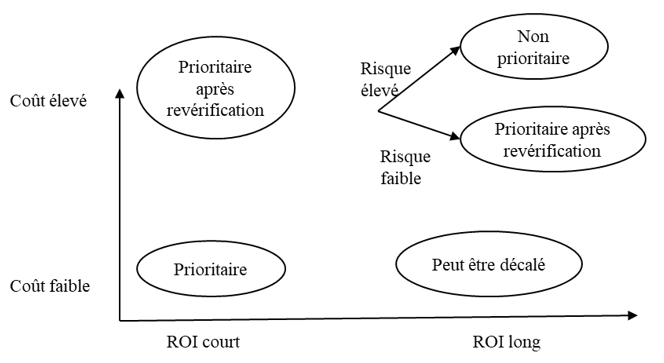

Pour les investissements capacitaires, le pouvoir exécutif dispose d’une plus grande autonomie de décision, d’autant plus grande lorsque les investissements sont clairement rentables à court terme.

Dans le cadre d’une loi de programmation déjà votée, l’arbitrage des priorités se prépare entre le service public et le service du budget, dans la mesure où la réalité économique est rarement conforme aux hypothèses optimistes de la loi de programmation. Il s’agit donc de décaler dans le temps, mais d’une façon cohérente, les étapes de la loi de programmation.

Pour les autres investissements, très souvent des investissements déconcentrés, il s’agit d’une gestion classique de priorités.