0 soutiens

Objectifs et contexte du référendum

Ce Référendum propose de redéfinir les règles de financement de l’Etat avec comme objectif principal de mettre sous contrainte le Parlement afin qu’il justifie la rentabilité des dépenses qu’il engage.

Pour cela le Référendum s’appuie sur 2 principes essentiels :

- Les services publics doivent être payés par ceux qui en bénéficient

- Chaque service public dispose de ses propres impôts.

Vocabulaire

L’Etat assure le financement de ses dépenses par des recettes.

Les recettes

Les recettes sont composées d’impôts et de taxes.

Les impôts sont calculés annuellement sur la base de différents critères (essentiellement assiette et taux d’imposition). Ils peuvent être collectés mensuellement mais font alors l’objet d’une régularisation annuelle.

La liste des impôts est précisée ci-dessous.

Les taxes sont collectées au moment de l’usage d’un service ou de l’achat d’un bien.

La proportionnalité de l’impôt et des taxes

Il existe principalement 3 règles de calcul

- Impôt fixe : chacun paie la même somme. Ex : taxe carte d’identité.

- Impôt proportionnel : chacun paie en proportion de ce qu’il consomme. Ex : taxe essence.

- Impôt redistributif : le riche paie proportionnellement plus parce qu’il est riche : tranches d’impôt sur le revenu net.

Par défaut, on privilégiera des impôts et taxes proportionnels à l’usage.

Nous opterons sur le principe que seul l’impôt sur le revenu net permet de faire de la redistribution.

En effet, multiplier les redistributions fausse l’égalité des chances et des devoirs entre les citoyens. Certains citoyens qui ne travaillent pas bénéficient de ressources supérieures à ceux qui travaillent, du fait de multiples redistributions.

La redistribution doit rester exceptionnelle et permettre aux personnes momentanément en difficulté de restaurer une situation stable. Ce ne doit pas être un système généralisé de redistribution des richesses.

Voir chapitre dédié (le financement de la redistribution).

On préfèrera aussi l’utilisation des taxes proportionnelles à l’usage, en particulier celles qui peuvent avoir un effet vertueux, en poussant les usagers à utiliser les services publics avec parcimonie.

Les dépenses

On différenciera :

- Les dépenses de fonctionnement.

- Les dépenses d’investissement.

- Les amendes.

Les dépenses de fonctionnement

Les dépenses de fonctionnement permettent aux administrations de fonctionner.

Chaque service public dispose d’un budget annuel structuré par niveau de déconcentration.

Les investissements

Les investissements sont des dépenses qui permettent soit :Les investissements sont des dépenses qui permettent soit :

- D’améliorer la qualité ou la sécurité d’un service public (investissement qualitatif),

- D’augmenter la capacité d’un investissement déjà existant (par exemple doubler la capacité d’une route) (investissement capacitaire),

- De proposer un nouveau service public qui n’existait pas (par exemple soigner une nouvelle maladie).

Un Référendum est dédié aux investissements.

Les amendes

Les amendes ne sont pas budgétées dans la mesure où, dans l’idéal, il ne devrait pas y avoir de fraude et donc d’amende. Elles doivent être dissuasives.

Les principes de gestion

Les principes généraux

La nation gère les finances publiques avec un objectif global d’amélioration du niveau de vie et de qualité de vie des citoyens.

L’Etat est garant de la vérité des coûts complet de chaque service public.

Ce coût complet inclut :

- Le coût de fonctionnement du service public

- Le coût d’amortissement et de financement des investissements

Les coûts induits par les décisions de l’Etat auprès des citoyens ou des entreprises doivent aussi être identifiés.

L’Etat est transparent sur ses coûts, sauf en cas de confidentialité Défense.

(Voir chapitre sur l’organisation et l’efficacité des services publics).

L’Etat doit mesurer la productivité des services publics et l’améliorer régulièrement.

De même, il rend compte de la rentabilité de ses investissements, telle que décrite dans les dossiers d’investissement.

Les principes complémentaires

En complément des principes généraux, plusieurs principes complémentaires s’appliquent.

Les recettes de l’Etat sont segmentées par service public, et chaque service public dispose de ses propres impôts et taxes.

L’Etat doit payer comme les autres pour les services publics qu’il utilise.

Pour chaque service public, les recettes doivent être supérieures aux dépenses de fonctionnement.

La Cour des comptes valide annuellement le respect de cette règle. En cas d’invalidation, les impôts sur le service public ne sont pas dus.

Seul l’Etat est légitime pour redistribuer les richesses entre les citoyens, et cette redistribution ne peut être faite qu’au travers de l’impôt sur le revenu.

Les investissements qualitatifs ne peuvent être financés que par les impôts sur les bénéfices (voir ci-après).

L’Etat peut emprunter pour financer des investissements, sans dépasser la limite d’endettement européenne aujourd’hui définie à 60% selon les critères de Maastricht.

Les services publics à options

L’Etat peut offrir un service à options, mais dans ce cas, le coût du service doit être différent selon les options retenues par l’usager.

Les différents impôts

Ce paragraphe liste les principaux impôts.

Les impôts les biens

On parle ici des biens nationaux possédés par des propriétaires nationaux ou internationaux.

Le taux d’imposition peut être variable selon le type de bien.

Les biens immobiliers

Ces biens sont recensés l’Administration du cadastre qui a pour mission de les valoriser afin d’établir la base de l’imposition.

Les terrains, les mines

Valeur en fonction du bénéfice qu’on en tire. Donc, pas de valeur intrinsèque ? Uniquement la plus-value.

Les biens mobiliers

Brevets (on ne traite que les revenus des brevets).

Les biens industriels sont majoritairement des machines.

L’assiette des biens mobiliers (et œuvres d’art) est valorisée par les propriétaires dans leurs déclarations auprès des compagnies d’assurances (obligation nationale).

L’impôt sur les biens mobiliers est donc collecté auprès des compagnies d’assurance.

Les capitaux financiers

Il s’agit essentiellement des actions (et des différents instruments dérivés) nationales ou internationales.

L’assurance vie est un capital financier. Sa différence, est son mode de libération en cas de succession.

Les impôts sur les plus-values

Les prix d’achat doivent être réactualisés en fonction de l’Inflation. Les plus-values sont pondérées par les moins-values.

Plus-values mobilières ne sont calculées que pour les objets d’un montant supérieur à 100 K€.

Les impôts payés par les citoyens

La TVA

C’est un impôt payé uniquement par les Citoyens, même si l’entreprise est le collecteur de cet impôt. Une entreprise qui exporte ne paie pas de TVA.

Les taux de TVA peuvent être différents selon les catégories de produits ou de services.

Impôt sur les revenus

Les revenus incluent entre autres :

- Les revenus salariaux nets des prélèvements déjà effectués sur les salaires

- Les revenus financiers nets des impôts déjà payés (équivalent CSG)

- Les revenus fonciers nets des impôts sur les biens

Ces impôts permettent de financer les services publics qui ont permis d’obtenir ces revenus par exemple la santé pour permettre de travailler.

!! éclaircir les services publics permettant d’obtenir des revenus financiers ou locatifs.

Impôt sur les revenus nets des déductions fiscales

Le revenu net représente ce qu’il reste au particulier une fois faites les dépenses minimales nécessaires pour se loger, se nourrir, élever ses enfants, TVA incluse, etc. Ceci représente ce qu’il pourrait potentiellement épargner.

Les dépenses minimales ( ? forfaitaires ) sont définies par la Loi.

Nota, cela correspond globalement à la 1ère tranche qui est exonérée d’impôts.

L’impôt sur les revenus nets est progressif, c’est-à-dire que l’impôt est proportionnellement plus élevé pour les plus riches.

Les déductions fiscales

En complément des dépenses minimales, il existe 2 types de déductions fiscales.

- Des déductions correspondant à des dépenses estimées qui correspondent à une politique nationale volontariste (exemple : parts d’impositions)

- Des déductions correspondant à des investissements faits par un particulier pour se substituer à un investissement de l’Etat (ex : investissement dans les DOM TOM, ou dans les start-ups)

Impôt sur la fortune

Impôt supplémentaire sur les biens mobiliers et immobiliers (nationaux ou internationaux).

Cet impôt peut se justifier par le fait que la fortune n’est pas seulement individuelle, mais aussi le fruit d’une action collective. De plus, chacun a un devoir de faire fructifier sa fortune, c’est-à-dire générer un dividende d’au moins 1,5% annuel en complément de l’inflation. L’impôt sur la fortune est donc la différence entre ces 1,5% et les revenus des biens. Une personne qui ne sait pas gérer sa fortune la perdra progressivement.

L’inégalité intrinsèque de l’économie de marché qui favorise les plus riches est corrigée par l’impôts sur le revenu et par l’impôt sur la fortune, selon que le riche a converti cette inégalité en revenu ou en fortune.

Cependant, il faut faire attention car la fortune va et vient selon les valorisations du marché. Il est donc préférable de taxer un revenu forfaitaire obligatoire du capital. Les bonnes années, le riche paiera moins d’impôts que de bénéfices, et les mauvaises, il piochera dans son épargne pour payer l’impôt.

L’impôt progressif

On définit le terme « Impôt progressif » comme le cumul de la TVA, l’impôt sur le revenu net, ( ? et l’impôt sur la fortune).

Impôt sur les successions

Impôt perçu lors du décès d’un citoyen, ou d’un couple.

Les impôts payés par les entreprises

Impôt sur le chiffre d’Affaires (CA)

L’impôt sur le CA finance le fait qu’il existe un marché national organisé sur lequel l’entreprise peut vendre.

TVA payée par les entreprises (TVA2)

La VA reflète l’activité réelle d’une entreprise dans la Nation.

La TVA2 est une taxe non déductible payée par l’entreprise et assise sur la VA. Son mode de calcul est identique que celui de la TVA, mais son taux est différent, et elle n’est pas refacturable.

Impôt sur les bénéfices

On différenciera l’impôt sur les bénéfices nationaux et l’impôt sur les bénéfices extra nationaux.

Droits de douane

Droits perçus sur les importations de certains produits ou services.

Les Taxes

On différencie :

- Les taxes à l’usage d’un service ou d’un produit (essence, tabac, péages, etc.)

- Les taxes spécifiques à un secteur ou un marché (tourisme, assurance, construction, etc.).

Le financement des services publics

On différenciera le financement :

- des services publics régaliens

- des services publics au service des personnes

- des services d’enseignement

- des services de santé

- les assurances

- de redistribution de richesse

- la politique du logement

- des services publics au service des entreprises

- des services d’aménagement du territoire

- des collectivités locales décentralisées

Chaque domaine sera structuré en service publics.

Principe du financement

L’Etat fourni des services publics. Chaque service public doit apporter une valeur ajoutée aux particuliers ou aux entreprises.

Les personnes qui bénéficient d’un service public doivent le financer.

La segmentation des impôts par service public permet d’assurer une cohérence entre les dépenses payées par les contribuables et les bénéfices qu’ils en tirent. Cela permet d’assurer que des investissements ne sont pas engagés en pure perte, ni financés par des contribuables qui n’en bénéficieront jamais.

Cette règle est une règle de cohérence, de maîtrise, et finalement de justice fiscale.

Elle évite que le monde politique dépense sans se soucier de l’intérêt économique de ses propositions.

Seul un service public n’est pas financé par ceux qui en bénéficient : le service de redistribution des riches vers les pauvres.

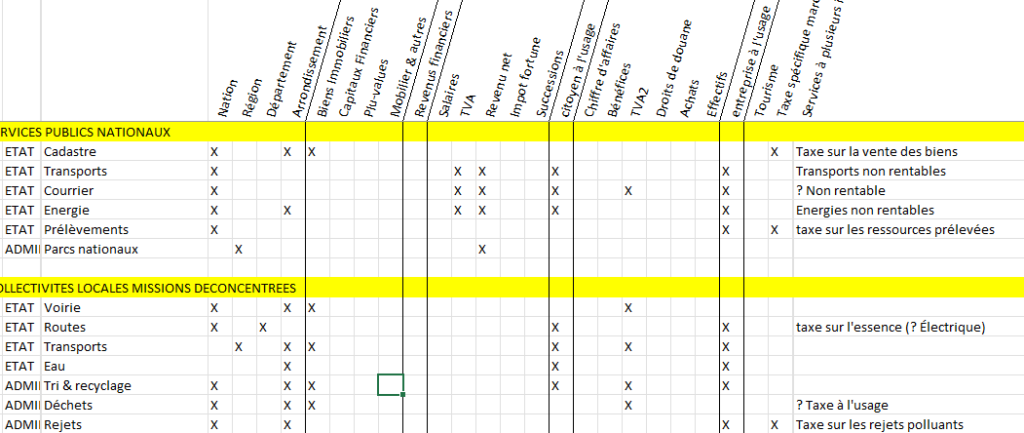

Les paragraphes suivants précisent, service public par service public, les impôts qui les financent.

Pour chaque service, on précise s’il est national, régional, départemental, arrondissement.

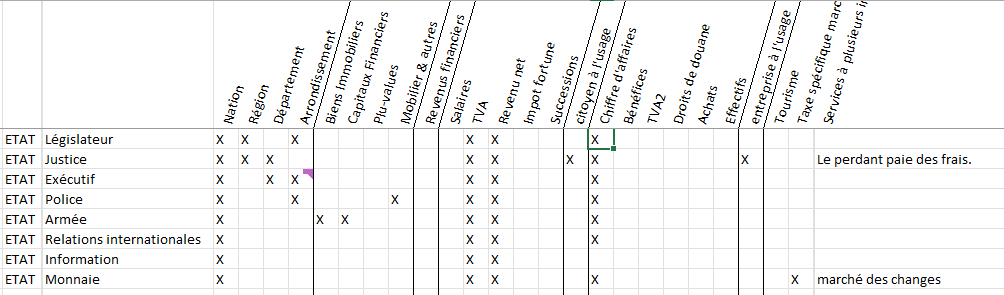

Les services publics régaliens

Ces services publics sont liés à l’existence même d’une nation. Ils financent les 3 pouvoirs : législatif, judiciaire, exécutif, et pour ce dernier, une police, une armée, des moyens d’information des citoyens, une monnaie, et des relations internationales.

Les payeurs sont tous ceux qui bénéficient de l’existence d’un état : les personnes et les entreprises.

Les personnes vont donc payer au travers de ce qui les représentent le mieux, à savoir l’impôt progressif.

Les entreprises vont donc payer au travers de ce dont elles bénéficient (l’existence d’un marché solide) et donc au travers de leur chiffre d’affaires national.

Les services de police sont en plus financés

- par l’impôt sur les biens mobiliers

Les services de gestion de la monnaie sont en plus financés

- par une taxe sur le marché des changes

Les services de l’armée sont en plus financés par l’impôt sur les biens et sur les capitaux financiers nationaux

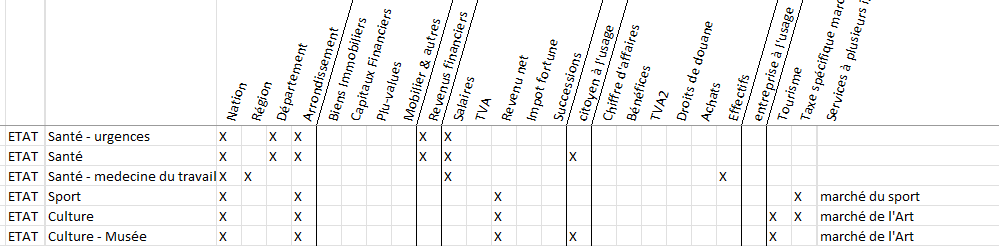

Les services d’enseignement

Rappel : l’enseignement primaire est gratuit, ensuite il devient de plus en plus payant.

Le service profite aux parents (actuels ou futurs) et donc à tous les citoyens. Ils le financent donc par l’impôt progressif et à l’usage.

L’enseignement universitaire et la formation professionnelle profitent aussi aux entreprises. Elles le financent par un impôt sur les salaires adapté selon la filière professionnelle.

Les services de santé et de culture

Rappel : le service des « vraies » urgences est gratuit.

Des taxes à l’usage de la santé ou un paiement partiel des soins, sont justifiés lorsqu’elles permettent d’éviter les abus et de réduire globalement le coût de la santé pour un service équivalent. C’est malheureusement souvent le cas.

Les soins « de confort » n’ont aucune vocation à être remboursés.

En revanche, la prévention est 100% prise en charge par les impôts. C’est en effet, l’investissement le plus rentable.

Les entreprises financent la médecine du travail.

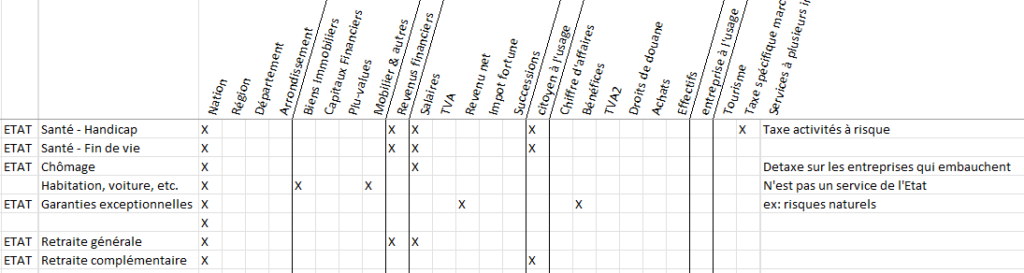

1.d Les services d’assurance

Les services d’assurance ont pour objet de collectiviser le risque en espérant qu’il n’arrive jamais.

C’est le cas de la santé (et handicap et fin de vie), du chômage, des catastrophes naturelles, etc.

Il s’agit de cotisations à fond perdu. Personne n’espère avoir à s’en servir.

Certains services sont obligatoires car ils correspondent à un risque certain. (fin de vie, retraite générale, handicap), d’autres sont facultatifs.

Cependant, cela n’exclut pas des taxes spécifiques pour les risques identifiés (sports à risque, activités industrielles à risque)) ou pour faire changer les comportements.

? assurance spécifiques entreprises, ex : agriculture

Pour les services facultatifs, le montant de l’assurance est directement proportionnel au montant des cotisations.

La redistribution

La redistribution est justifiée :

- D’une part par le fait que le système de libre échange est inégalitaire. Il favorise les plus riches au détriment des plus pauvres,

- D’autre part par le fait que la nation garanti un minimum vital aux personnes qui ont rencontré des difficultés indépendantes de leur volonté. Elle garantit aussi une aide aux jeunes issus de milieux défavorisés pour s’éduquer et entrer dans la vie active.

L’impôt de redistribution est le seul impôt inégalitaire, en ce sens qu’il privilégie certains au détriment d’autres.

Tous les autres impôts sont égalitaires, et donnent droit au même service public, pour un coût proportionnel, soit au coût du service, soit au bénéfice qu’on en tire.

La redistribution est uniquement financée par l’impôt sur le revenu net. Elle est uniquement assurée et gérée par les arrondissements.

La politique du logement

Voir chapitre dédié

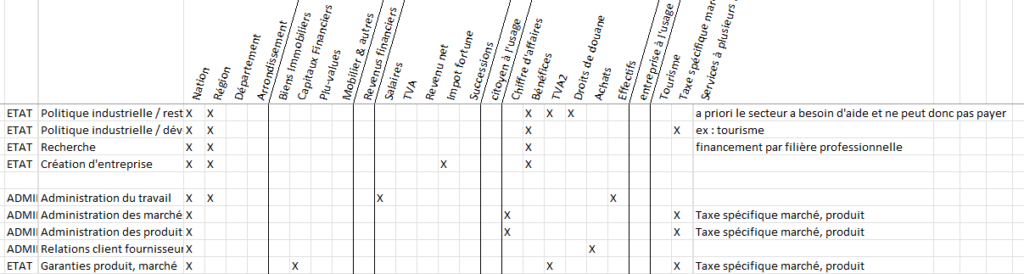

Les services au bénéfice des entreprises

Ces services sont payés par les entreprises.

- L’administration générale des marchés et des produits (normes, surveillance, etc.).

- Les politiques industrielles.

- /

Les services d’aménagement et du territoire

D’une façon générale, ce sont les usagers qui utilisent ces services qui les paient au travers de taxe à l’usage.

Cependant, certains services sont difficilement taxables (égouts, espaces verts, etc.). La collectivité locale va donc prendre en charge ces coûts.

Les services publics nationaux non rentables sont essentiellement financés par l’impôt sur le revenu net.

Les services publics déconcentrés non rentables sont essentiellement financés par l’impôt sur les biens immobiliers et par la TVA2.

Les dépenses d’aménagement du territoire sont des investissements couteux.

Ils font souvent l’objet d’emprunts dont les remboursements seront ensuite payés par les usagers selon les règles ci-dessous, identiques pour les dépenses de fonctionnement.

Ces investissements présentent un certain risque de rentabilité, c’est pourquoi ils doivent être analysés avec précaution.

La protection de l’environnement : le principe du pollueur payeur.

Le terme pollution doit s’interpréter comme l’irrespect de la réglementation en vigueur. Il s’agit donc d’amendes et de taxes.

Remarque : il y aura en général 2 impôts et taxes (un local et un national)

Nota : le service public du cadastre, est financé par une taxe sur les ventes de biens immobilier et de terrains.

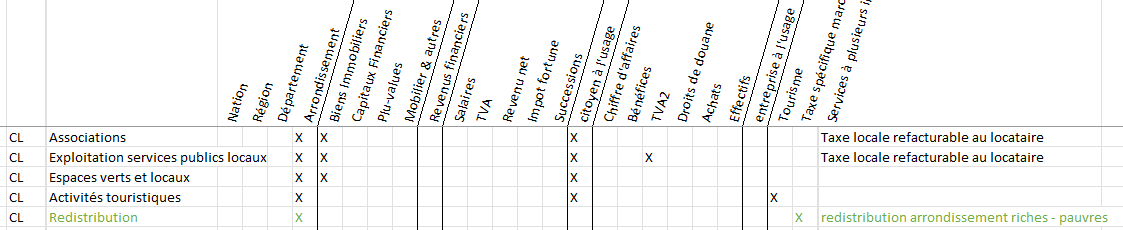

Les collectivités locales décentralisées

D’une façon générale, ce sont les usagers qui utilisent ces services qui les paient au travers de taxe à l’usage.

Cependant, ces services publics locaux étant souvent déficitaires, les propriétaires locaux devront les financer.

Les animations touristiques subventionnées seront financées par une taxe sur les activités bénéficiant du tourisme.

La redistribution ville riche – ville pauvre

Cette redistribution est au croisement des principes gouvernant la politique d’action territoriale :

- La politique d’aménagement du territoire visant à équiper de nouveaux territoires d’infrastructures essentielles permettant l’installation d’entreprises et de personnes.

- ? la politique immobilière ?

- L’égalité d’accès aux service publics nationaux visant à offrir à tous les Français des services publics essentiels au même tarif.

- La volonté de maintenir une mixité sociale dans tous les arrondissements.

A l’opposé la redistribution ne doit pas être une compensation financière, sans fin, de l’échec de l’action territoriale.

La redistribution doit servir les politiques 1 et 2.

La politique 3 est conduite au travers de la péréquation des tarifs des services publics nationaux, et ne nécessite aucun impôt.

La politique 4 est l’inverse d’une redistribution. Il s’agit à l’inverse d’imposer des investissements dans les arrondissements « riches » pour accueillir des populations « pauvres ». Les pauvres sont plus facilement attirés par les riches, que l’inverse.

Financement des services transverses

. informatique

. gestion humaine des fonctionnaires et des agents publics

. achats

. impôts

Clé de répartition interne à l’Etat.

La participation des Etrangers aux impôts

Les étrangers doivent payer pour les services qu’ils utilisent, et réciproquement ils bénéficient des services publics qu’ils ont financés.

Des accords bi-nationaux peuvent aménager ce principe.

L’impôt étant directement affecté au service cela ne pose pas de difficulté, sauf pour les services « d’épargne » come la retraite par répartition.

Les Etrangers travaillant quelques années et retournant dans leur pays

D’une façon générale, ils auront payé pour les investissements dans des services publics qu’ils n’utiliseront pas.

On peut imposer un minimum de durée de présence pour bénéficier de certains services publics, notamment la santé.

Concernant la retraite par répartition, les étrangers ne bénéficient pas des minimas de retraite, mais uniquement de la part pour laquelle ils ont cotisé.

Les Etrangers obtenant la nationalité

A priori, aucune différence par rapport aux nationaux.

Les étrangers obtenant leur nationalité à un âge avancé seront probablement financièrement avantagés.

Les touristes

Les touristes ne bénéficient que des services régaliens (TVA) et des urgences.

Le français ayant travaillé longtemps à l’étranger

Concernant la retraite par répartition, ces français ne bénéficient pas des minimas de retraite, mais uniquement de la part pour laquelle ils ont cotisé, en général faible.

Comment retrouver les revenus qu’ils perçoivent encore à l’étranger alors qu’ils sont en retraite en France ?

La politique d’intégration

La volonté de conduire une politique d’intégration est une décision politique.

Economiquement, cette politique apporte des effets très divers, et selon les nations les effets attendus peuvent être différents :

- Volonté de croissance de sa population

- Volonté de maintenir un socle industriel national

- Besoin de main d’œuvre spécifique à certains métiers

- Volonté d’assistance aux réfugiés

- Volonté humaniste de partager sa richesse avec des personnes étrangères

- Etc.

Selon le bénéfice attendu, le financement peut donc être différent.

Cependant, dans tous les cas :

- Il s’agit d’un investissement dont le bénéfice est à long terme.

- A court terme, le niveau de vie moyen de la population s’abaisse dans la mesure où les étrangers intégrés ont en général un faible niveau de vie, et de faibles compétences.

- Ces investissements n’ont donc de sens que si la nation fait déjà des bénéfices, sinon on ne fait que creuser un puits sans fond.

La politique d’intégration sera donc traitée comme un investissement qualitatif à long terme.

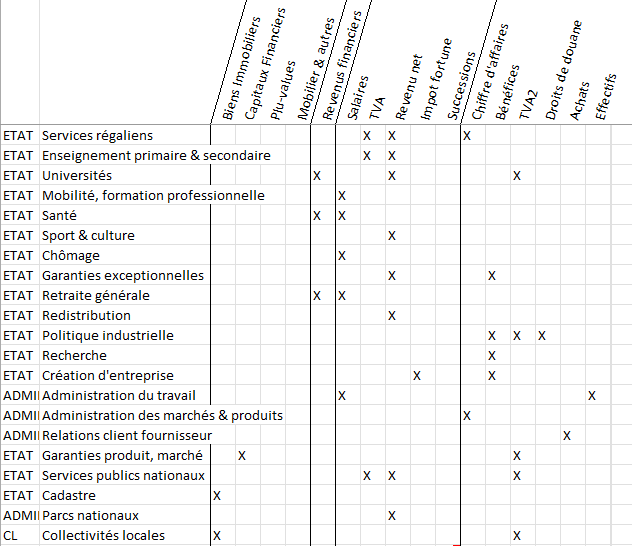

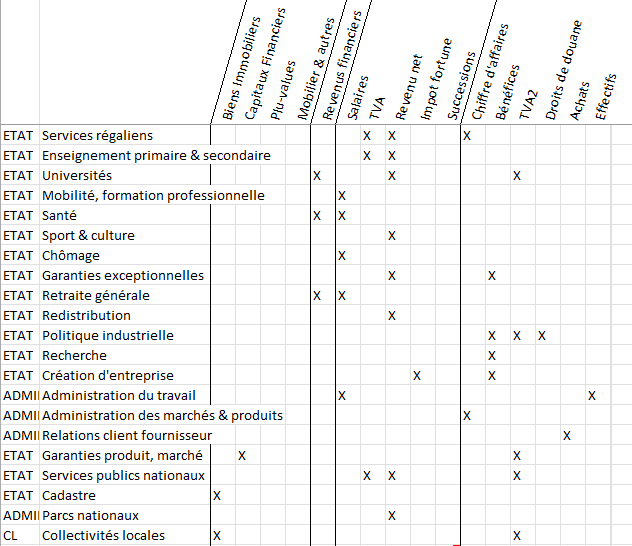

Résumé

Le tableau ci-dessous résumé le mode de financement des principaux services publics.

Loi organique

Article 1 : Les articles ci-dessous pourront être modifiés par le Parlement, sans en changer fondamentalement la substance.

Article 2 : Les recettes de l’Etat sont structurées en impôts et taxes.

La liste des impôts et taxes est définie par le parlement.

Article 3 : Au 1er janvier 2027, la liste des impôts est la suivante :

- Les impôts les biens

- Les biens immobiliers

- Les terrains, les mines

- Les biens mobiliers

- Les capitaux financiers

- Les impôts sur les plus-values

- Les impôts payés par les citoyens

- La TVA

- Impôt sur les revenus

- Impôt sur les revenus nets des déductions fiscales

- Impôt sur la fortune

- Impôt sur les successions

- Les impôts payés par les entreprises

- Impôt sur le chiffre d’Affaires (CA)

- La TVA payée par les entreprises (TVA2)

- Impôt sur les bénéfices

- Les droits de douane

L’assiette et le taux de chaque impôt sont définis annuellement par le Parlement.

Article 4 : Chaque service public dispose de ses propres recettes, c’est-à-dire de ses propres impôts et taxes.

Lorsqu’un même impôt finance plusieurs services publics, chaque service public bénéficiera d’une assiette et d’un taux spécifique.

Chaque taxe est spécifique à un seul service public.

Article 5 : Les recettes des services publics déconcentrées sont :

- Soit assises sur des assiettes locales et avec un taux local spécifique

- Soit issues d’une affectation des recettes nationale selon une clé de répartition définie par le Parlement, et répartissant équitablement ces recettes.

Article 6 : Au 1er janvier 2027, l’affectation macroscopique des impôts aux différents services de l’Etat est la suivante :

L’affectation précise des impôts et taxes aux différents services publics est définie par une loi organique validée par le Parlement.